07/10/12 | Varios / Sugerencias

Cotización Dólar

BNA 30-04-2025

BNA 30-04-2025

COMPRA

$1130,000

$1130,000

VENTA

$1180,000

$1180,000

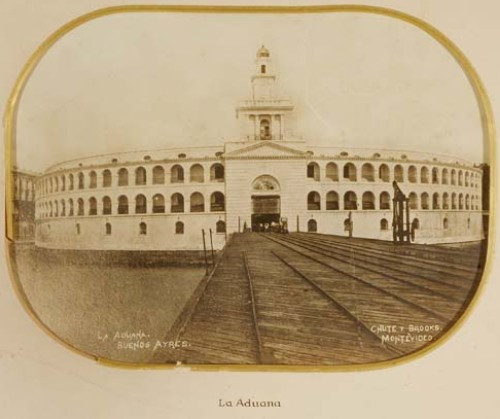

OrĂgenes

OrĂgenes

La Aduana Argentina es una de las instituciones más antiguas del paĂs. Se constituyĂł como una organizaciĂłn varios años antes de que la Argentina misma se conformara como NaciĂłn, dado que su comienzo se remonta a los tiempos de la conquista y colonizaciĂłn Española.

Los historiadores consideran que el antecedente más antiguo de la actividad aduanera en tierras del Plata son las disposiciones contenidas en la CĂ©dula Real que el Emperador Carlos V firmĂł el 19 de julio de 1534 en favor de Don Pedro de Mendoza, autorizándolo a emprender la conquista y "poblar las tierras y provincias que hay en el rĂo de SolĂs que llaman de La Plata".

Dicha CĂ©dula Real establecĂa la exenciĂłn del pago de derechos del 7,5% (almojarifazgo) de todos aquellos bienes que llevaran consigo los colonos siempre y cuando fueran para su uso o consumo personal y no con fines comerciales, dado que, en este Ăşltimo caso, el Tesorero Don Rodrigo de Villalobos, que integraba la expediciĂłn de Mendoza, debĂa formular los cargos correspondientes.

El primer registro oficial que se conserva de una operaciĂłn data del 1Âş de junio de 1586 y corresponde al ingreso de mercaderĂas introducidas por la nave "Nuestra Señora del Rosario", procedente de Santos, Brasil, propiedad de Don Alfonso Vera.

Por aquellos tiempos, Buenos Aires y la regiĂłn pampeana eran un área marginal cuyos contactos comerciales con el exterior se daban a partir de dos grandes actividades: la exportaciĂłn de navĂos a Brasil (cuyos permisos especiales eran otorgados por las autoridades españolas) y el contrabando.

Durante este perĂodo el puerto de Buenos Aires se convirtiĂł en un punto de ingreso -lĂcito e ilĂcito- de diversos productos asĂ como de esclavos africanos. Esto motivĂł la temprana queja de los comerciantes limeños y el establecimiento en 1622 de una "Aduana seca" en la ciudad de CĂłrdoba, trasladada a Jujuy en 1696, que gravaba con un 50% las mercaderĂas que se dirigĂan hacia el norte.

Esta situaciĂłn de relativa marginalidad cambiĂł en la segunda mitad del siglo XVIII a partir de las reformas BorbĂłnicas. En 1776 se creĂł el Virreinato del RĂo de la Plata, del que Buenos Aires fue la capital. La creaciĂłn del Virreinato fomentĂł las actividades mercantiles en Buenos Aires al permitĂrsele comerciar con las otras dependencias españolas.

Dos años más tarde, en 1778, la Corona sancionĂł el Reglamento de Libre Comercio, que eliminĂł el antiguo monopolio que ejercĂan otros puertos en su relaciĂłn con la PenĂnsula y autorizĂł a Buenos Aires, entre otros, a comerciar directamente con España. TambiĂ©n se reforzĂł el control de estas actividades con la creaciĂłn de la Real Aduana de Buenos Aires, organismo encargado de administrar el comercio exterior del Virreinato

Durante muchos años el desarrollo de la actividad aduanera estuvo ligado al lento crecimiento poblacional de la región del Plata que registraba una escasa actividad comercial y en consecuencia una reducida recaudación.

RevoluciĂłn de Mayo

La RevoluciĂłn de Mayo impulsĂł medidas tendientes a asegurar la libertad de comercio sin restricciones, lo que implicĂł reorganizar las instituciones administrativas y transformar a la Aduana en concordancia con el espĂritu revolucionario de la Ă©poca, que estaba imbuido del liberalismo filosĂłfico y polĂtico vigente a comienzo del Siglo XIX.

Los primeros gobiernos patrios se fijaron como objetivos mejorar los servicios aduaneros, combatir el contrabando y aumentar la recaudaciĂłn, tanto nacional como provincial, dado que existĂan aduanas interiores. Hacia 1812, las necesidades econĂłmicas abrieron el camino a la creaciĂłn de nuevas aduanas. AsĂ nacieron, por decreto, las aduanas de Mendoza y Corrientes.

Para los mismos años, cada Cabildo de Buenos Aires ejercĂa el control aduanero. Pero tambiĂ©n tenĂan a su cargo el cobro de impuestos a los habitantes de la ciudad, como las alcabalas y las patentes para ejercer el comercio en la vĂa pĂşblica en vandolas o para circular en carro por la ciudad.

Desde 1826 se sucedieron diversos intentos para unificar las aduanas, pero todos fracasaron. ReciĂ©n despuĂ©s de la caĂda de Juan Manuel de Rosas, en el Acuerdo de San Nicolás -firmado en 1852- se determinĂł que los impuestos de aduana a las importaciones y exportaciones, tendrĂan carácter nacional y que las mercaderĂas de origen extranjero podrĂan transitar libremente de una provincia a otra luego de ser nacionalizadas.

Herencia y consolidaciĂłn

El origen del sistema de cobro de impuestos aduaneros en la NaciĂłn es una herencia del sistema de organizaciĂłn econĂłmico español, que se transmitiĂł y adaptĂł a las necesidades de un nuevo paĂs en formaciĂłn y que logrĂł consolidarse definitivamente cuando el organizaciĂłn polĂtica se afianzĂł a travĂ©s de la ConstituciĂłn y las normas legales que de ella derivan.

Por ser una entidad recaudadora y proveedora de recursos econĂłmicos, la Aduana ha tenido una enorme influencia y participaciĂłn activa en el acontecer histĂłrico de la NaciĂłn.

En 1997, el Decreto 618 dispuso que la AdministraciĂłn Nacional de Aduana (ANA) pasara a ser la DirecciĂłn General de Aduanas, organismo integrante de la AdministraciĂłn Federal de Ingresos PĂşblicos.

Distintas denominaciones del Organismo en el tiempo

1877: DirecciĂłn General de Rentas

1931: DirecciĂłn General de Aduanas

1947: AdministraciĂłn General de Aduanas y Puertos (Ley Nro. 12964)

1949: DirecciĂłn Nacional de Aduanas (Decreto Nro. 8803)

1963: Aduana de la NaciĂłn (Ley Nro. 6087)

1969: AdministraciĂłn Nacional de Aduanas (Decreto Nro. 6979)

1997: DirecciĂłn General de Aduanas (Decreto Nro. 418/97)

-

Varios / Sugerencias

Varios / Sugerencias¡ FELIZ AÑO NUEVO !

-

Varios / Sugerencias

Varios / Sugerencias¡¡¡ FELIZ NAVIDAD !!!

-

-

Varios / Sugerencias

Varios / SugerenciasBIBLIOTECA empresaria

-

-

Varios / Sugerencias

Varios / SugerenciasPresentaciĂłn del libro DESENCUENTRO del Dr. Vidal AlbarracĂn