|

Instrucción General N° 959/2014 (DI PYNF) - DJAI Bloqueo BI39 "Matriz fisc"

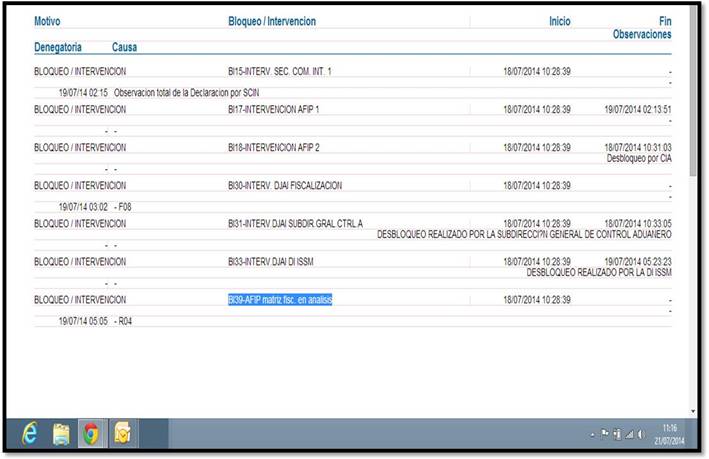

Desde hace unos pocos días atrás, mientras realizábamos el chequeo diario del estado de las DJAI a través de Mis Operaciones Aduaneras, nos encontramos con un nuevo código de bloqueo,

el " BI39 AFIP matriz fisc - R04"; totalmente desconocido hasta el momento. (Ver Grafico)

Y así llegamos hasta la Instrucción General N° 959/2014 (DI PYNF), normativa interna de la Administracion Federal de Ingresos Públicos que instruye a distintas áreas pertenecientes a la Dirección General Impositiva sobre el procedimiento operativo , que será de aplicación a las Declaraciones Juradas Anticipadas de Importación .

A continuación desarrollamos un informe sobre los alcances de la instrucción general, sus requisitos y pautas generales:

INSTRUCCIÓN GENERAL N° 959/2014 (DI PYNF)

Vigencia: 16/07/2014

ÁREAS INTERVINIENTES:

DIRECCIÓN GENERAL IMPOSITIVA

Subdirección General de Operaciones Impositivas del Interior.

- Direcciones Regionales.

- Divisiones de Investigación.

- Divisiones de Fiscalización.

Subdirección General de Operaciones Impositivas Metropolitanas.

- Direcciones Regionales.

- Divisiones de Investigación.

- Divisiones de Fiscalización.

Subdirección General de Operaciones Impositivas de Grandes Contribuyentes

Nacionales.

- Dirección Fiscalización de Grandes Contribuyentes Nacionales.

- Departamento Investigación Grandes Contribuyentes Nacionales.

- Divisiones de Fiscalización.

PROCEDIMIENTO OPERATIVO

Matriz de Riesgo DJAI:

La totalidad de las DJAI que se reciban en el Organismo serán ?bloqueadas en forma automática con el ?Bloqueo BI39, excepto aquellas presentadas por las empresas con participación estatal.

Posteriormente se aplicarán sistémicamente a los sujetos informantes, los controles detallados en el Anexo I de la presente, utilizando a tal fin los datos obrantes en las bases del Organismo.

Cuando, como resultado de la aplicación de los controles mencionados, se detecten inconsistencias respecto del sujeto informante, se ?observarán? las DJAI presentadas por el mismo, las que permanecerán bloqueadas hasta que el área operativa respectiva finalice las tareas a realizar por las aéreas de investigación y fiscalización.

Ante esta situación, cuando el importador consulte el estado de su DJAI, el sistema le informará que a efectos de subsanar los desvíos detectados, deberá concurrir al área de investigación de la Dirección Regional de su jurisdicción.

Si por el contrario no se detectaren inconsistencias, las declaraciones juradas anticipadas continuarán bloqueadas en estado ?Oficializada? por el término de 10 días corridos contados a partir de su fecha de presentación, plazo durante el cual las áreas operativas pertinentes podrán ?observarlas? tomando como base el conocimiento previo que tengan respecto de sus contribuyentes, de las actividades que los mismos desarrollan y de toda otra causal que al efecto resulte aplicable.

Transcurrido dicho plazo, sin mediar observación alguna, el bloqueo resultará revertido automáticamente.

CONTROLES SISTÉMICOS EFECTUADOS POR MATRIZ DJA

1. Antigüedad de inscripción en AFIP: el sistema verificará que el contribuyente posea una antigüedad mínima de inscripción de 18 meses en impuesto a las ganancias.

2. Relación Débito/Crédito Fiscal (saldo técnico de impuesto): las declaraciones juradas del Impuesto al Valor Agregado presentadas en los últimos 12 meses deberán arrojar un promedio de relación superior a 1.20 (presunción 20% mínimo de marcación sobre costo de mercadería vendida).

3. Giros al exterior por pagos anticipados de mercadería/Despachos de importación: se controlará que todo importador que efectúe pagos anticipados de mercaderías al exterior (sin registro aduanero) posea, al menos, 1 Despacho de Importación a Consumo en los últimos 180 días.

4. Relación Ventas/Giros al exterior: se controlará que los giros al exterior por todo concepto de los últimos 12 meses no superen el 80% de las Ventas declaradas en las DDJJ Impuesto al Valor Agregado del mismo período.

PAUTAS GENERALES DE CONTROL SOBRE DECLARACIONES JURADAS ANTICIPADAS DE IMPORTACIÓN (DJAI)

Los Investigadores y Fiscalizadores deberán realizar a efectos de considerar subsanadas las irregularidades detectadas sistémicamente por aplicación de la Matriz de Riesgo DJAI, como mínimo, las tareas que se indican a continuación, dentro de los plazos establecidos para cada control:

1. Antigüedad de inscripción en AFIP: se deberá verificar el domicilio fiscal de la

Empresa y sus directivos, así como la capacidad económico financiera de todos ellos

Para llevar a cabo el giro del negocio. Además se constatarán las instalaciones

(Depósitos, fábricas, galpones, oficinas, etc.) Con que cuenta la empresa para el

Desarrollo de la actividad.

Se solicitará información sobre los proveedores del exterior y clientes locales con el

Objeto de constatar la viabilidad del negocio que se pretende efectuar.

Plazo de tramitación: 10 días hábiles.

2. Relación Débito/Crédito Fiscal (saldo técnico de impuesto): el desvío se basa en la

Presunción de omisión de ventas y/o abultamiento de gastos. A tales fines deberán

Arbitrarse los medios tendientes a detectar dichas maniobras (muestreo de créditos

Fiscales, Base E-Apoc, compra venta de mercaderías, acreditaciones bancarias, etc.).

Cuando no se detectaren tales presupuestos, el contribuyente deberá acreditar los

Motivos que originan la relación débito/crédito fiscal observada en el período en

Cuestión (ej. inventario de mercadería, compras de bienes de uso, inversiones

Extraordinarias, etc.) y su relación con la actividad principal de la empresa.

Plazo de tramitación: 20 días hábiles.

3. Giros al exterior pagos anticipados de mercaderías/Despachos de importación: el

Importador deberá demostrar el momento en que oficializará el despacho a plaza de

Las mercaderías pagadas en forma anticipada al exterior, aportando permisos de

Embarque, fechas de entrega de mercadería por parte del proveedor del exterior, etc.

Asimismo, se deberán verificar las condiciones de venta pactadas con el proveedor,

La real existencia del mismo (mediante accesos a internet o demostración del

Importador) y la relación de las mercaderías involucradas con la actividad efectiva

Que desarrolla el importador.

Plazo de tramitación: 10 días hábiles.

4. Relación Ventas/Giros al exterior: el contribuyente deberá aportar flujo de fondos

(Documentado) con el cual hará frente a sus obligaciones con sujetos del exterior y

Por otra parte, se verificará el origen de dichos fondos así como de aquellos

Aplicados al normal giro del negocio (pagos de alquileres, impuestos, servicios,

Compras, personal, etc.) y su correspondencia con las ventas declaradas.

Plazo de tramitación: 20 días hábiles.

En todos los casos se evaluará si corresponde la emisión de un Reporte de Operaciones

Sospechosas (ROS) conforme la normativa vigente.

LEER INFORME COMPLETO

Despachantes Argentinos

“Despachantes de Aduana al servicio de los colegas”

|